知って得する!ホールディングスとは?

ホールディングス化サポート.com

合併・会社分割・株式交換・株式移転、あるいは種類株式の活用などを通じて、

ホールディング体制の構築や株主構成の整理をご支援しております

東京事務所 | 東京都港区虎ノ門3-23-6 RBM虎ノ門ビル7階 |

|---|

大阪事務所 | 大阪府大阪市西区立売掘1-2-12 本町平成ビル3階 |

|---|

福岡事務所 | 福岡市博多区博多駅東1-5-8 モアグランド博多ビル4階 |

|---|

名古屋事務所 | 名古屋市中区栄5-26-39 GS栄ビル3F |

|---|

会社分割方式

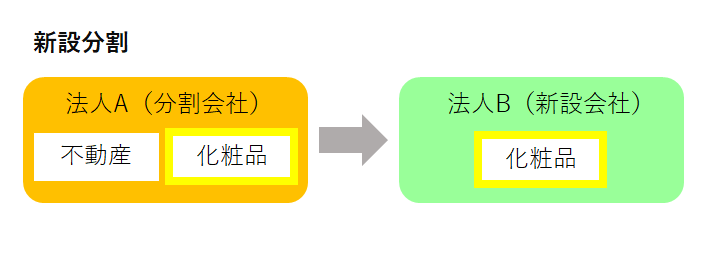

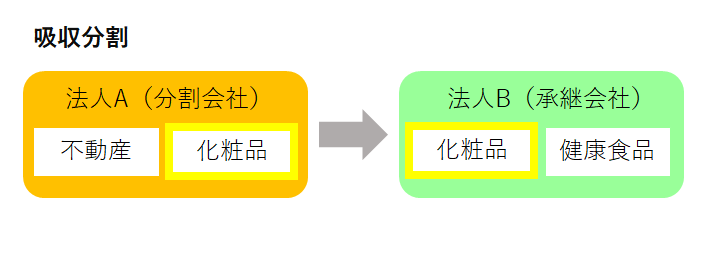

会社分割によるホールディングス化

会社分割方式とは、会社を複数の法人格に分割し、それぞれの法人格に組織・事業・資産を移転する組織再編行為の一つです。

会社分割方式は、事業を新たに設立した会社が引継ぐ新設分割と既存会社が引継ぐ吸収分割があり、物的分割(分社型分割)と人的分割(分割型分割)に分かれます。

既存会社が抜け殻のようになることから抜け殻方式とも呼ばれています。

会社分割方式が利用されるケース

会社分割方式は、成長部門の子会社として独立化、不採算部門の切り離し、グループ内の重複事業の集約化など、経営効率を高めるための組織再編成時に利用されます。

また、事業譲渡に伴う契約書の更新の煩雑さを回避するため、譲渡対象事業を会社分割により分社化した上で、株式譲渡するといった事例もあります。

会社分割方式のメリット

- 現金の準備が不要

- 資産や契約などの引継ぎが簡単

- 利益準備金や剰余金の引継ぎが可能

- 既存の会社が基になるため、不動産やグループ会社の株式を移転させる必要がない

- 株主にとって保有する株式に変更がない

- 上場企業の場合には再上場手続きは不要

- 一定の要件を満たせば、含み益に課税されない

会社分割方式のデメリット

- 不要な資産や債務を引継ぐ可能性がある

- 許認可の移転に時間がかかることがある

- 従業員の移転が生じるため、社会保険の変更手続きが必要となる

- 税務上の取扱いが煩雑

- 買収会社が非上場の場合は株式の現金化が難しい

新設分割手続きの流れ

- 分割計画書の作成・締結

- 事前備置書類による開示

- 株主総会承認決議(3分の2以上の賛成により承認)

- 反対株主の株式買取請求

- 債権者保護手続き

- 分割登記

- 事後備置書類による開示

※分割計画書とは、会社が新設分割をする場合に作成し、分割をする会社の株主総会の承認を得ることが必要とされている書面のことです。

新設分割の効力発生日

例えば、3月決算の会社が4月1日に効力発生日を指定したとしても、4月1日が平日であるときは、翌日以降の法務局営業日に申請を行うことになります。

ただし、国税庁の通達にもあるようにその場合においては1日に設立されたものとみなして、法人事業年度を設定することが可能です。

債権者保護手続き

分割承継会社に債権が承継されても、債権者には不利益は生じないと考えられます。

そのため、債権者保護手続きを省略することが可能です。

吸収分割手続きの流れ

- 分割契約書の作成・締結

- 事前備置書類による開示

- 株主総会承認決議

(一方が他方の総株主の議決権の10分の9以上を有する場合は省略可) - 反対株主の株式買取請求

- 債権者保護手続き

- 分割登記

- 事後備置書類による開示

※分割契約書とは、吸収分割の際に分割会社と承継会社の双方で取締役決議を得た後に(取締役会の決議を停止条件として先に締結することもできます)締結される契約書で、原則として両社の株主総会において分割契約書の承認を受ける必要があります。

※当事会社の種類株主に損害を及ぼすおそれがある場合または承継会社が譲渡制限株式である種類株式を交付する場合は、種類株主総会の特別決議が必要です。

※差損は生じる場合は、承継会社の取締役は株主総会でその旨を説明しなければなりません。

※反対株主には買取請求権が付与され、株式を買い取って貰うことができます。

※異議のある債権者は弁済を求める意義を申し立てることができますが、その期間は株主総会の承認から2週間以内と定められています。

債権者保護手続き

株主に剰余金の配当を行うため、債権者に不利益を与えないよう、効力発生日までに債権者保護手続きを行うことが求められます。

会社分割方式の税務

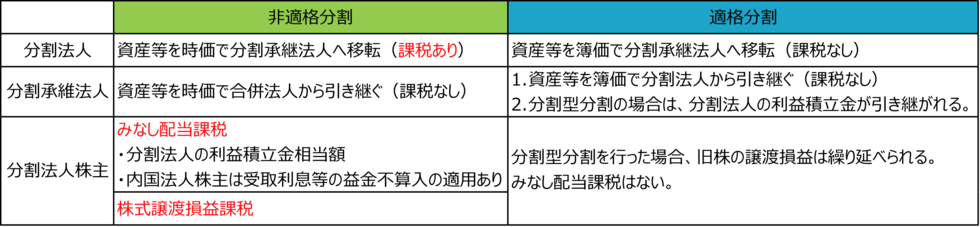

会社分割方式は、税務上定められた要件を満たすか否かにより、税制適格分割と税制非適格分割に分類されます。

非適格税制

移転する資産や負債または移転する株式を売買と同様に、時価で譲渡損益を認識計上します。

非適格分割

非適格分割とは、益のある土地や有価証券などの資産が移転する場合に、分割法人には資産の譲渡益課税が生じ、株主にはみなし配当課税や譲渡益課税が生じます。

適格税制

移転する資産や負債または移転する株式に対する支配が継続する場合は、帳簿価格で引継ぎ、譲渡損益を認識計上します。

適格分割

適格分割とは、経済的な実態が変化しないように移転資産の簿価による引継ぎを行い、課税関係が生じないことをいいます。

分割承継法人に資産や負債を移転後、直ちに分割法人が解散する場合は適格合併に類似しており、合併類似適格分割型分割ともいいます。

適格要件について

- 100%資本関係を有する場合

同一の者によって、それぞれの法人の発行済株式などの全部を直接または間接に保有される関係にあり、継続保有が見込まれること。

- 50%超100%未満の保有関係がある場合

子会社のおおむね80%以上の従業員の引継ぎが見込まれ、且つ子会社の主要な事業の継続が見込まれること。

- 共同事業を行うための再編の場合

親会社と子会社の事業関連性があり、且つ子会社の規模の割合が5倍以内または特定役員の退任がないこと。

その他、従業員の80%が引き続き子会社の事業に従事し、子会社の主要事業の継続が見込まれること。

専門家報酬案内

スキーム検討時の無料相談の範囲

おおむね1時間とします。

当社専門家が貴社の状況をヒアリングし、ホールディングス化をどのように進めていくのがベストか、コスト面、スキーム面の両面からアドバイスをいたします。

お打ち合わせの基本料金

50,000円~/回

(当社で開催の場合です。貴社で開催の場合、別途お見積りとなります。)

会社分割の専門家報酬

| 業務内容 | 費用 | 詳細内容 |

|---|---|---|

| スキームの検討 | 初回相談無料 | スキーム資料の作成は別途となります。 |

| 会社分割手続資料の作成 | 20,000円~ | 分割計画書、取締役会議事録、株主総会議事録等の作成 |

| 官報公告代行 | 10,000円~ | 官報公告資料の作成(決算公告、分割公告など) |

| 会社分割登記申請 | 150,000円~ | 登録免許税等の実費を除きます。弊社司法書士がサポートします。 |

| 税務関係の届出代行 | 30,000円~ | 会社分割その他の届出、税務署・都道府県・市区町村 |

| 承継資産負債の分割 | 50,000円~ | 承継権利義務の確定、合併法人の資本金の額の決定 |

| 他の組織再編手続きとの併用 | 任意 | 他の手続きと合算になりますが、ディスカウントもいたします。 |

| 分割後の会計仕訳のご案内 | 任意/別途 | 弊社税理士がサポートします。 |

| 分割後の税務仕訳のご案内 | 任意/別途 | 弊社税理士がサポートします。 |

| 労働承継 | 任意/別途 | 就業規則、給与、所得税、住民税、その他の労務関連の承継 |

| 社会保険・労働保険の承継 | 任意/別途 | 社会保険・労働保険の承継。弊社社会保険労務士がサポートします。 |

| 許認可の承継 | 任意/別途 | 弊社行政書士がサポートします。 |

| 組織再編を活用した節税対策 | 任意/別途 | 弊社税理士がサポートします。 |

新着情報

ガルベラ総合サイト・

セミナー掲載サイトを含む更新履歴