知って得する!ホールディングスとは?

ホールディングス化サポート.com

合併・会社分割・株式交換・株式移転、あるいは種類株式の活用などを通じて、

ホールディング体制の構築や株主構成の整理をご支援しております

東京事務所 | 東京都港区虎ノ門3-23-6 RBM虎ノ門ビル7階 |

|---|

大阪事務所 | 大阪府大阪市西区立売掘1-2-12 本町平成ビル3階 |

|---|

福岡事務所 | 福岡市博多区博多駅東1-5-8 モアグランド博多ビル4階 |

|---|

名古屋事務所 | 名古屋市中区栄5-26-39 GS栄ビル3F |

|---|

株式移転方式

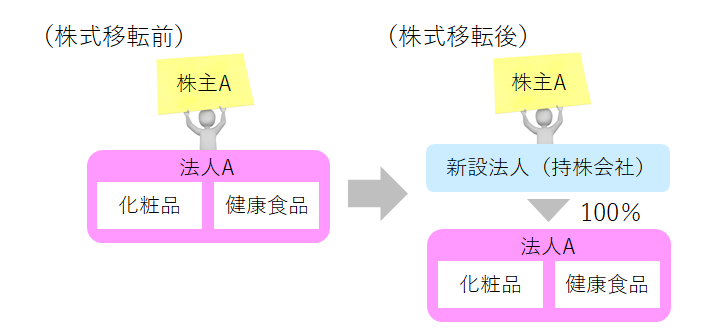

株式移転によるホールディングス化

株式移転方式とは、既存会社が単独または複数で新たに完全親会社を設立し、それぞれの保有する株式をその親会社にすべて移転した後、自らその完全子会社となります。

その際に完全親会社と完全子会社に会計処理が発生します。

また、完全子会社は上場をやめ、完全親会社が代わりに上場することになります。

株式移転方式が利用されるケース

ホールディングスなどの持株会社を設立する際の組織再編で多く用いられます。

株式移転方式のメリット

- 事業に許認可がある場合でも、許認可の移転手続きが不要

- 既存会社の事業運営に大きな影響が生じにくい

- 会社分割方式に比べ、多額な資金調達や長期間に渡る調整が不要

- 再編手続きが比較的スピーディー

- 会社自体が消滅することがない

株式移転方式のデメリット

- 空の状態で持株会社を設立するため、資産や負債を引継ぐ場合は別途手続きが必要

- 税務上の資本金などの額が増加することにより、法人住民税の負担の増加や配当還元価額が高騰してしまうことがある

株式移転方式の流れ

株式移転を検討する場合、当事会社(完全親会社、完全子会社)となれるのは、株式会社のみです。

特例有限会社が株式移転する場合、株式会社へ移行するための商号変更をして、株式会社を設立し、有限会社は解散しなければなりません。

この手続きを含めてスケジュールを組んでいく必要があります。

また、完全子会社になる株式会社が株券を発行している場合は株券等提供公告も必要となり、商業登記の際の添付書類になりますので、注意が必要です。

ただし、株券を発行していないなどの理由がある場合は公告は不要です。

- 完全親会社と完全子会社の条件合意

- 取締役の承認

- 株式移転契約の締結

- 株式移転契約書の事前開示

- 株主総会の特別決議による承認

- 反対株主の株式買取請求

- 債権者保護手続き

- 移転契約書に定められた日に移転の効力が発生

- 事後備置書類による開示

- 変更登記

通知・公告

株主総会決議の日から2週間以内に株主に対して、通知・公告する必要があります。

反対株主の株式買取請求

通知・公告をした日から20日以内に株式買取の請求に係わる株数を明らかにしなければいけません。

債権者保護手続きが不要な場合

完全親会社に新株予約権を引き継がせる以外の場合に限ります。

※債権者保護手続の公告が必要な場合、株式会社は定時総会の承認後遅滞なく、貸借対照表またはその要旨を公告しなければならないと定められていますので、決算公告も必要です。

株式移転方式と株式交換方式の違い

株式移転と株式交換は一見似たような手法ですが、いくつかの違いがあります。

移転の場合は新たに親会社を設立する必要がありますが、交換の場合は親会社は既に設立済みです。

また、交換の場合は企業が他企業を買収するM&Aの際に多く利用されますが、移転の場合は親会社を設立する必要があるため、買収時に利用することは極めて難しいといえます。

この他に、株式交換では親会社を合同会社にすることができるため、税制上有利な選択をする幅が株式移転よりも広いことも株式交換のメリットです。

効力が発揮されるタイミングも注意が必要で、株式移転では、新たに設立した会社の登記時が効力発生となります。

株式交換では、契約において決定した日時となります。

株式移転方式の税務

完全子会社の株主個人

税務上、所有株式の売却・対価の受け取り・新株式の取得の一連の取引とみなされ、原則として、株式移転により生じた利益は売却益として課税対象となります。

ただし、一定の要件を満たした場合は売却益課税の対象とはされません。

完全子会社と完全親会社

課税は生じません。

労働者の保護

労働者は保護されているため、勝手にを解雇することはできません。

労働者本人の同意がなくても、承継させることができますが、承継される事業に従事していない場合は、同意が必要となります。

承継される事業に従事する労働者、または従事していない労働者が承継される場合は異議を申し立てることができます。

労働条件もそのまま承継され、労使間の合意なしに労働条件を変更することはできません。

専門家報酬案内

スキーム検討時の無料相談の範囲

おおむね1時間とします。

当社専門家が貴社の状況をヒアリングし、ホールディングス化をどのように進めていくのがベストか、コスト面、スキーム面の両面からアドバイスをいたします。

お打ち合わせの基本料金

50,000円~/回

(当社で開催の場合です。貴社で開催の場合、別途お見積りとなります。)

株式移転の専門家報酬

| 業務内容 | 費用 | 詳細内容 |

|---|---|---|

| スキームの検討 | 初回相談無料 | スキーム資料の作成は別途となります。 |

| 株式移転手続資料の作成 | 20,000円~ | 株式移転計画書、取締役会議事録、株主総会議事録等の作成 |

| 株式移転登記申請 | 150,000円~ | 登録免許税等の実費を除きます。弊社司法書士がサポートします。 |

| 税務関係の届出代行 | 30,000円~ | 会社分割その他の届出、税務署・都道府県・市区町村 |

| 官報公告代行 | 任意/10,000円~ | 官報公告資料の作成(株券提供公告、基準日公告など) |

| 他の組織再編手続きとの併用 | 別途 | 他の手続きと合算になりますが、ディスカウントもいたします。 |

| 株式交換後の会計仕訳のご案内 | 任意/別途 | 弊社税理士がサポートします。 |

| 株式交換後の税務仕訳のご案内 | 任意/別途 | 弊社税理士がサポートします。 |

| 移転直前の評価 | 任意/別途 | 弊社税理士がサポートします。株式を譲渡するときに必要です。 |

| 移転比率の算定 | 任意/別途 | 共同移転の場合。対象会社(2社以上)の株価評価を行います。 |

| 組織再編を活用した節税対策 | 任意/別途 | 弊社税理士がサポートします。 |

新着情報

ガルベラ総合サイト・

セミナー掲載サイトを含む更新履歴